Aprendiendo lo que funciona en Wall Street por diversión y ganancia.

# Introducción

En este artículo queremos presentar qué combinación de variables pueden, en teoría, producir las mejores carteras de acciones basadas en diferentes perfiles de inversión, ello tomando en cuenta los últimos 6 años.

Para esto, durante la primera mitad de 2023 hemos desarrollado una plataforma de "paper trading" que nos permite ejecutar experimentos a gran escala en datos bursátiles históricos, descubriendo cuestiones interesantes que podemos convertir en contenido web de alta calidad para ustedes, nuestros lectores.

Predecir el mercado de valores es una tarea muy difícil y ha sido estudiada tanto académicamente como en el sector privado durante décadas, desarrollando varias escuelas de pensamiento sobre cómo funciona el mercado.

Específicamente, comenzaremos validando las teorías realtivas a la inversión en valor con escenarios semi-realistas, ejecutando experimentos que clasifiquen las acciones en base a teorías aceptadas sobre inversión en valor. Nos enfocaremos en ejecutar estrategias que compren las mejores empresas a los precios más baratos.

# Top 3 Estrategias de Interés en términos Sharpe, Retornos y Volatilidad

# ¿Cómo construimos carteras con buen rendimiento?

Nuestra pregunta de investigación específica para este estudio es la siguiente: ¿Qué combinación de variables medibles, tolerancias a las pérdidas y pesos sectoriales producen las mejores carteras para un inversor adverso al riesgo, neutral al riesgo y buscador de riesgo?

Para responder a nuestra pregunta de investigación, construimos un software que nos permite parametrizar una estrategia de trading, ejecutarla y analizar el resultado de su rendimiento. Luego, generamos miles de estrategias cuyos parámetros han sido generados aleatoriamente. Suponiendo que hemos explorado el espacio de búsqueda lo suficiente para haber obtenido muestras representativas, podemos establecer funciones objetivas para optimizar y determinar qué decisiones conducen a las mejores carteras.

Debe notarse que nuestros datos contienen sesgos debido a: el ciclo de caída-subida-bajada de la pandemia de covid que nuestros periodos de análisis contienen, y las condiciones de mercado que definieron la era entre 2017-2020 (tasas de interés bajas, bajos conflictos globales, etc.); por lo tanto, las conclusiones alcanzadas en este artículo deben tomarse con un grano de sal y ponerse en el contexto económico más amplio.

Nuestra metodología está en parte inspirada en los métodos Monte Carlo para buscar grandes espacios utilizando técnicas aleatorizadas. Las variables que decidimos usar para clasificar una acción se describen en la siguiente sección.

# "Variables Medibles" Utilizadas

- ROA: Retorno sobre los activos, cuanto más alto, mejor.

- ROD: Retorno sobre la deuda, cuanto más alto, mejor.

- DivP: Relación precio-dividendo, cuanto más bajo, mejor. Esta variable nos dice cuántos dólares está dispuesto a pagar el mercado para participar en un dólar de dividendos de una empresa. Un valor más alto significa que el mercado puede estar sobrevalorando la empresa. La variable mira el total de dividendos pagados en el último año. Nuestro sistema ignora esta relación para empresas que no pagan dividendos.

- PB: Relación precio-valor contable, cuanto más baja, mejor. Valores más altos significan que la empresa está pagando un precio más alto para poseer sus activos en comparación con los competidores.

- PE: Relación precio-ganancias, cuanto más baja, mejor. Cuántos dólares paga el mercado para participar en un dólar de ganancias de la empresa.

- netTTM4QGrowth: Crecimiento del ingreso neto de 12 meses, cuanto más alto, mejor. La empresa está creciendo.

# ¿Qué es el Ranking?

¿Qué queremos decir exactamente con ranking? Un sistema de ranking combinado es una forma de observar diferentes medidas al mismo tiempo para tomar una decisión. Es como hacer una ensalada de frutas: no solo consideras un tipo de fruta, sino que mezclas diferentes para crear una mezcla deliciosa. Del mismo modo, este sistema mezcla varias medidas o criterios. A cada medida se le da un cierto peso o importancia. Al considerar todo junto, obtienes una comprensión más clara y equilibrada de lo que estás tratando de evaluar.

Tomemos un ejemplo para entenderlo mejor. Supongamos que estamos tratando de decidir en qué acciones invertir. Decidimos usar dos medidas: ROA y PE. ROA, o Retorno sobre los Activos, nos dice cuánto beneficio está obteniendo una empresa de sus activos - un ROA más alto es mejor. PE, o Relación Precio-Ganancias, nos muestra cuánto tenemos que gastar para obtener un dólar de las ganancias de la empresa - un PE más bajo es mejor. Ahora, en lugar de solo mirar una medida, decidimos usar el sistema de ranking combinado. Por ejemplo, damos a ROA un peso del 20% y a PE un peso del 80%. Esto significa que pensamos que PE es más importante que ROA en este caso. De esta manera, estamos mirando ambas medidas al mismo tiempo y podemos tomar una decisión más equilibrada sobre en qué acciones invertir.

# Detalles técnicos

Para simplificar nuestro espacio de problemas y construir tracción en la investigación, decidimos comenzar examinando estrategias de trading con las siguientes características. Estos detalles son bastante técnicos, así que siéntase libre de saltar a la próxima sección.

- Al inversor no se le permite vender acciones en corto.

- Distribuimos nuestros activos entre las industrias de acuerdo con pesos establecidos.

- El capital se asigna cada 3 meses recalificando las acciones.

- Si una acción es recalificada, no la vendemos, solo vendemos si alcanza el límite de pérdida establecido.

- Generaremos 20,000 estrategias aleatorias y las aplicaremos al mercado de valores desde el año 2017 hasta 2021. Los pesos aleatorios se utilizan para calcular los rankings mencionados en el paso anterior.

- Cada estrategia incluye un límite de pérdida estático que también se genera aleatoriamente.

- La toma de beneficios no se implementa en este experimento (take profit).

- Las acciones se venden al final del año fiscal.

- Los costos de transacción e impuestos no se han tenido en cuenta.

- Nos hemos centrado solo en empresas con ROA positivo y grandes capitalizaciones de mercado.

# ¿Cómo se desempeñaron las carteras?

De las veinte mil carteras probadas, las rentabilidades medias entre 2017 y 2020 tuvieron una mediana del 26%, con el 25% superior de las carteras rindiendo por encima del 31% y el 25% inferior rindiendo por debajo del 22%.

Las rentabilidades mínima y máxima de la cartera son respectivamente del 7% y del 47%.

# Debilidades de nuestra metodología

Sus debilidades son vastas ya que el mercado de valores es un ambiente complejo, pero fundamentalmente estamos utilizando una cantidad relativamente baja de medidas estadísticas en nuestro sistema de ranking. Además, estamos aplicando el mismo sistema de ranking a cada sector dentro de la misma estrategia, siendo que la evidencia sugiere que deberíamos clasificar las acciones de manera diferente acorde con la industria.

# Fortalezas de nuestra metodología

- Principio de la navaja de Ockham, los sistemas de baja complejidad pueden ser mejores que los de alta complejidad.

- El sistema es interpretable y podría implementarse en un par de semanas.

- Se pueden observar resultados interesantes desde la primera ronda de experimentos.

# 3 Estrategias de interés

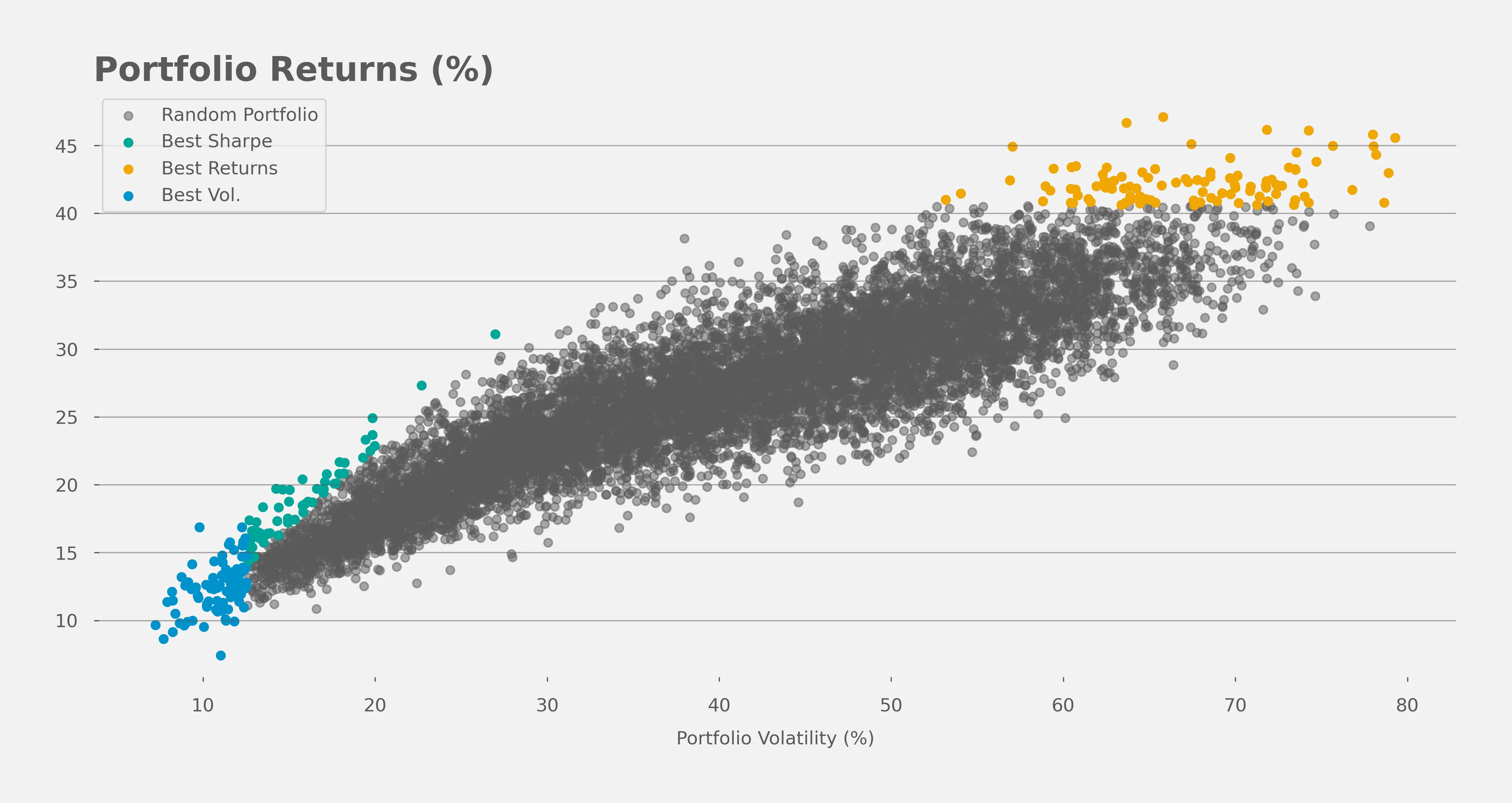

Si asumimos que hay 3 tipos de inversores en el mercado, un individuo adverso al riesgo, uno neutral al riesgo y otro buscador de riesgo, nos gustaría también asumir que estos tres individuos buscarían optimizar distintas funciones objetivo. Específicamente, el individuo adverso al riesgo busca minimizar la volatilidad de los rendimientos, el neutral al riesgo buscará la cartera que le ofrezca el mayor nivel de rendimientos por cada "punto" de volatilidad que esté dispuesto a aceptar (específicamente conocido como el ratio de Sharpe), y el individuo buscador de riesgo quiere recibir los rendimientos más altos sin importar el costo.

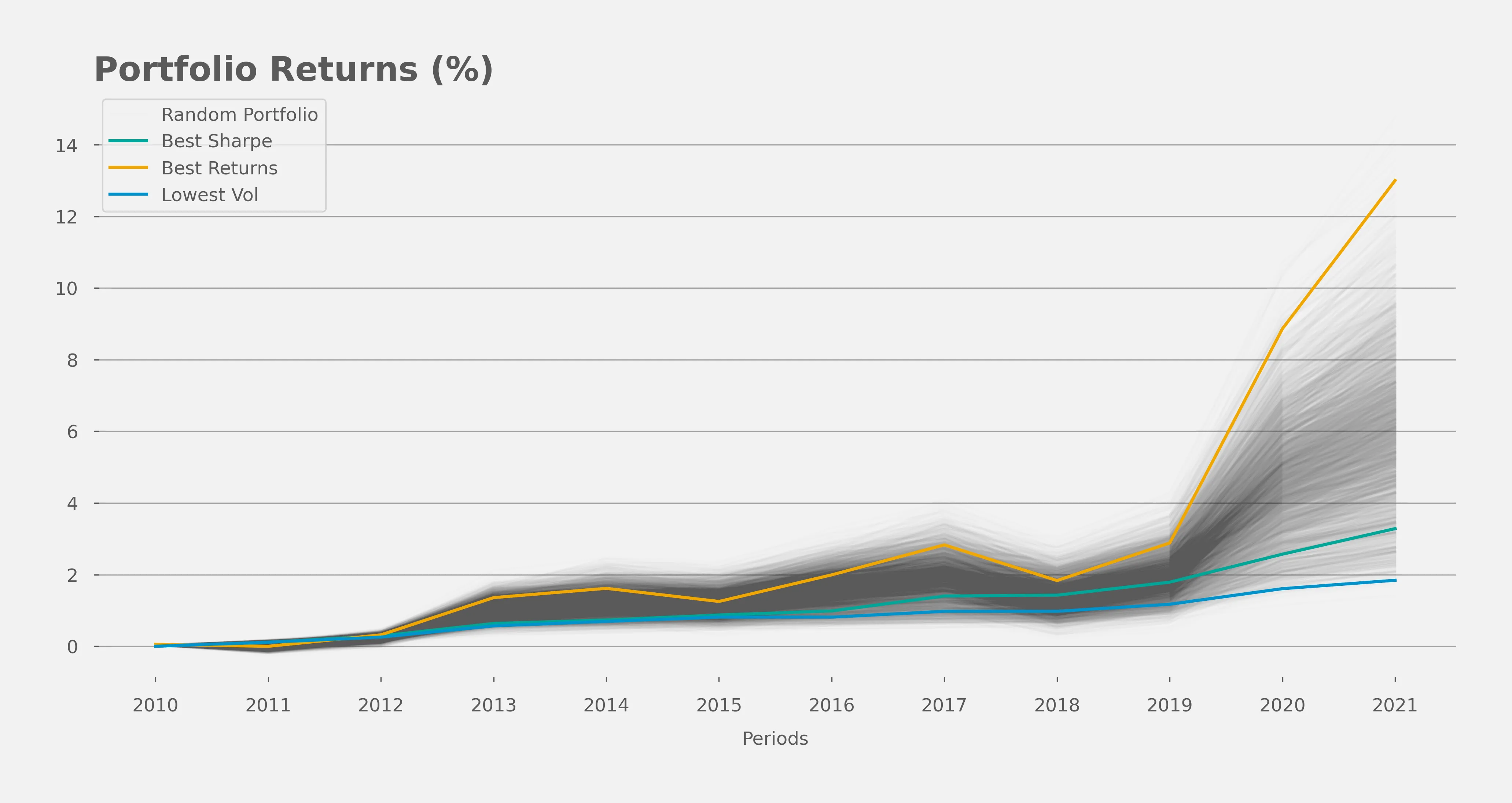

Las tres estrategias más interesantes maximizan el ratio de Sharpe, maximizan los rendimientos, y minimizan la volatilidad respectivamente. Tenga en cuenta que todas las estrategias solo incluyen posiciones largas y no se protegen contra riesgos de mercado amplios, de ahí las series altamente correlacionadas. Lo interesante es observar la diferencia en las escalas de rendimientos entre las diferentes estrategias.

Una de estas tres estrategias se enfoca en optimizar el ratio de Sharpe, esta estadística puede ser pensada como un tipo de cambio: cuántos puntos de rendimiento te dará el mercado por cada punto de volatilidad que pagas. La cartera con el ratio de Sharpe más alto te dará la mejor relación calidad-precio.

La siguiente figura muestra todas las carteras que probamos trazando su volatilidad contra sus rendimientos, pudiendo observarse cómo nuestros tres grupos de estrategias están claramente concentrados alrededor de ciertas áreas de nuestro gráfico.

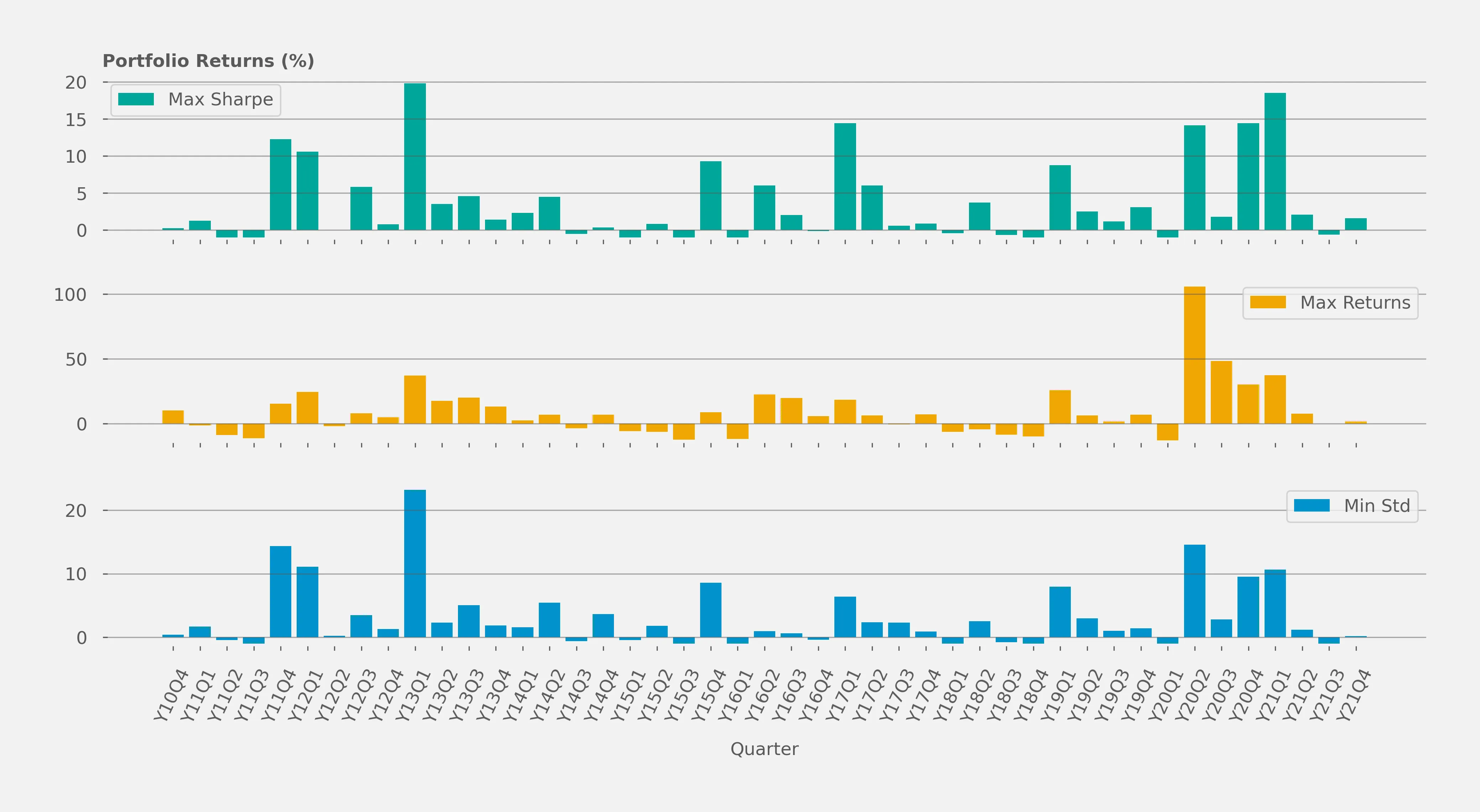

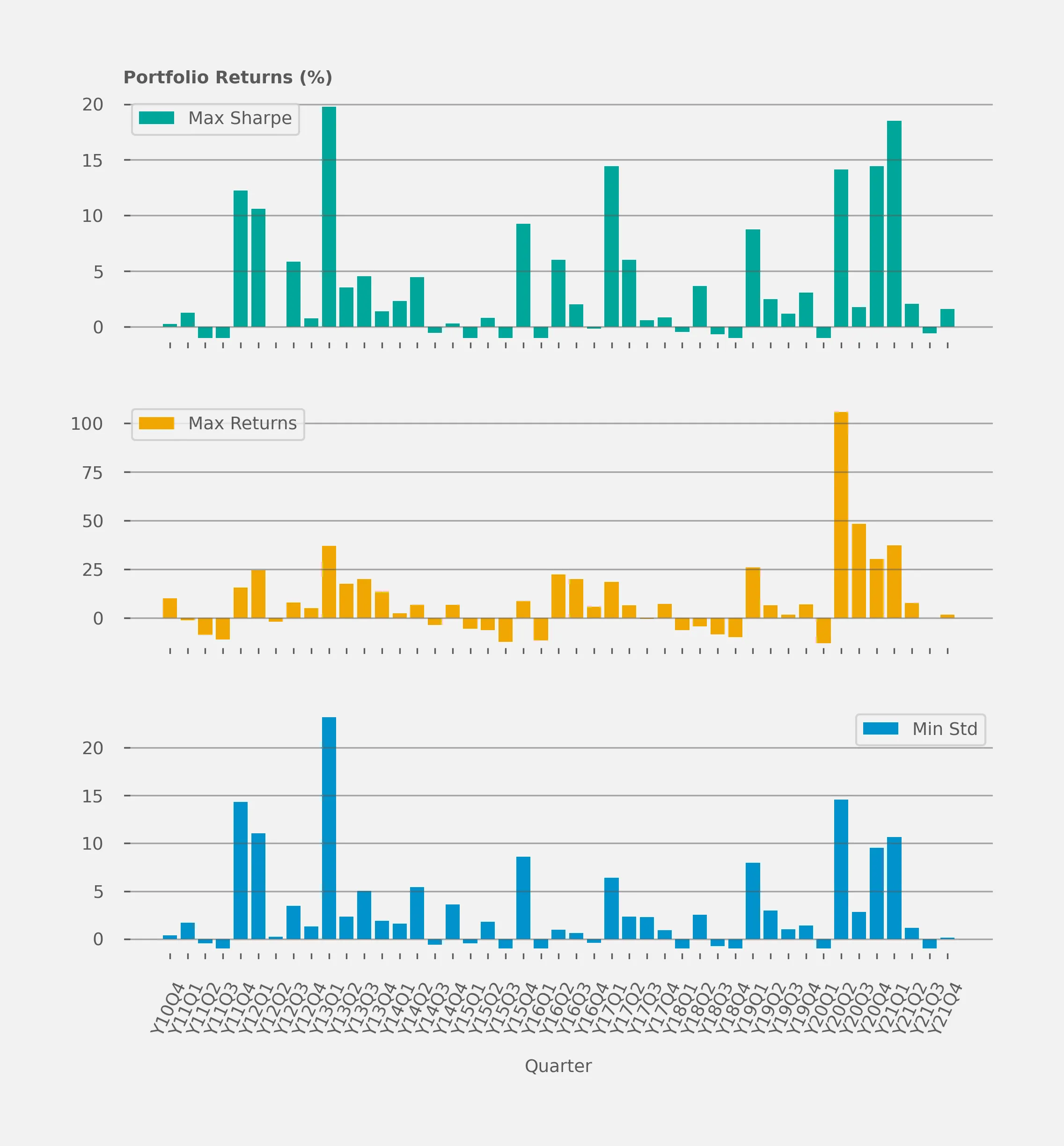

# Rendimiento trimestral según estrategia

La siguiente figura muestra los rendimientos de la cartera en cada trimestre evaluado en nuestros períodos de análisis.

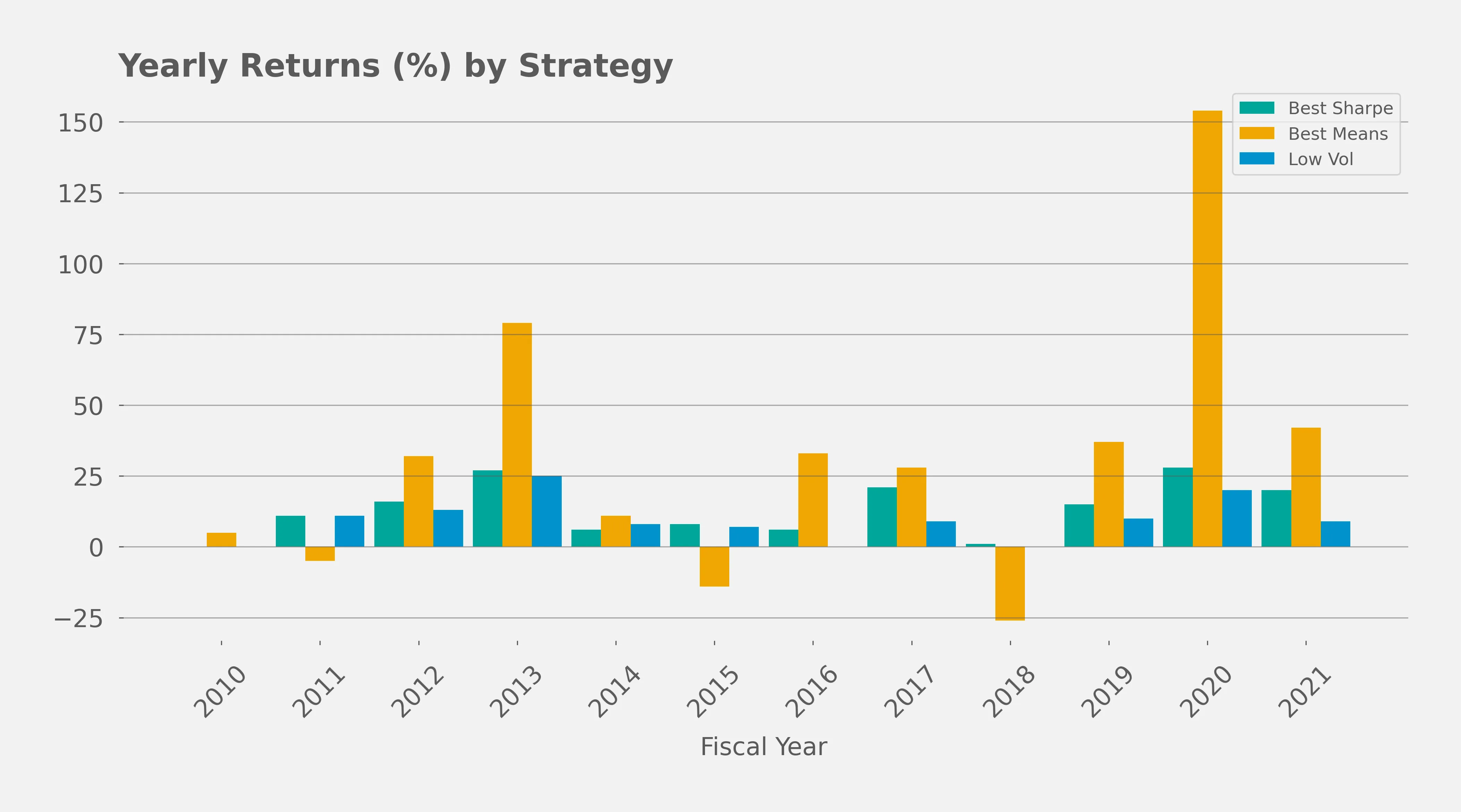

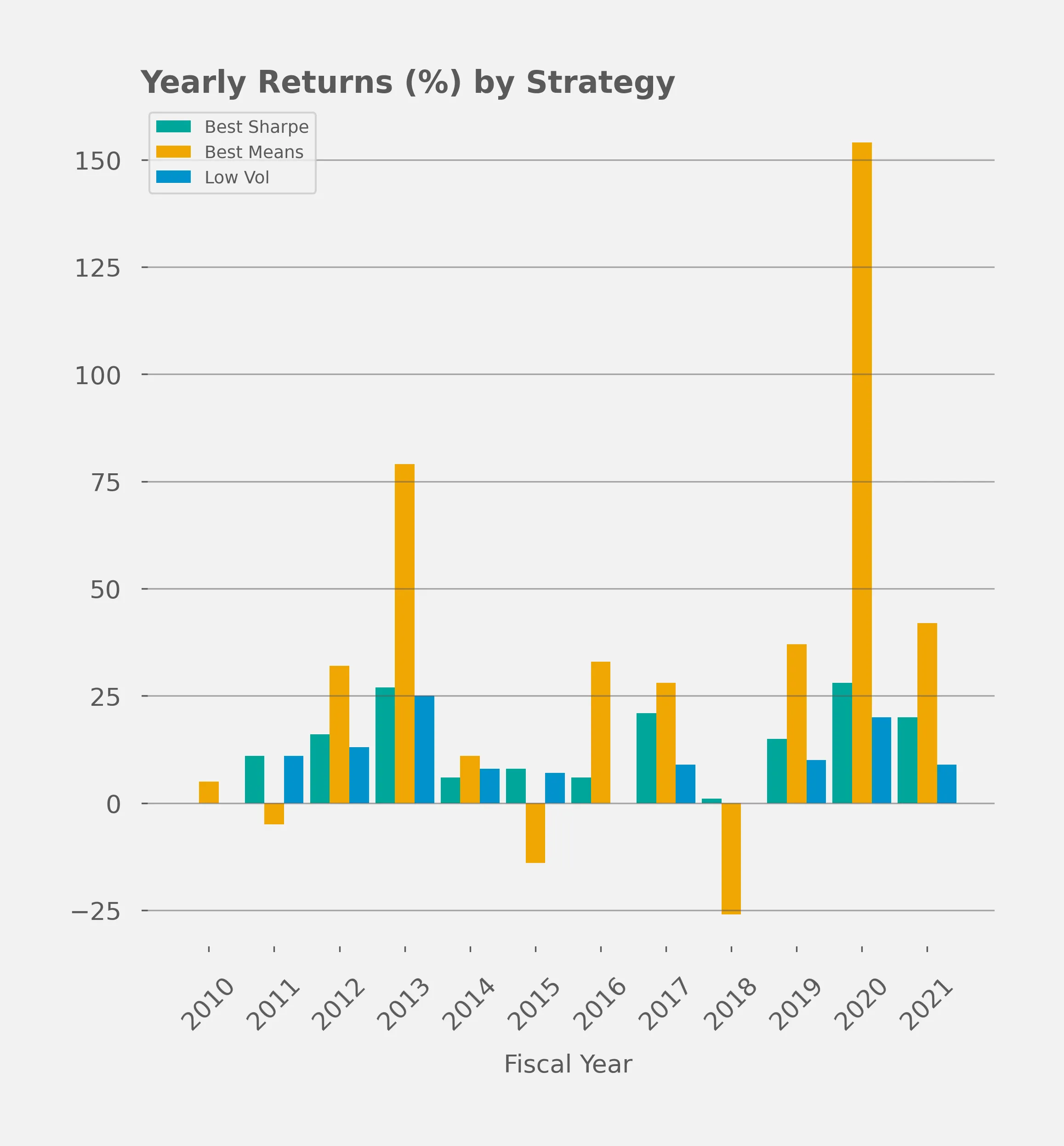

# Rendimiento anual según estrategia

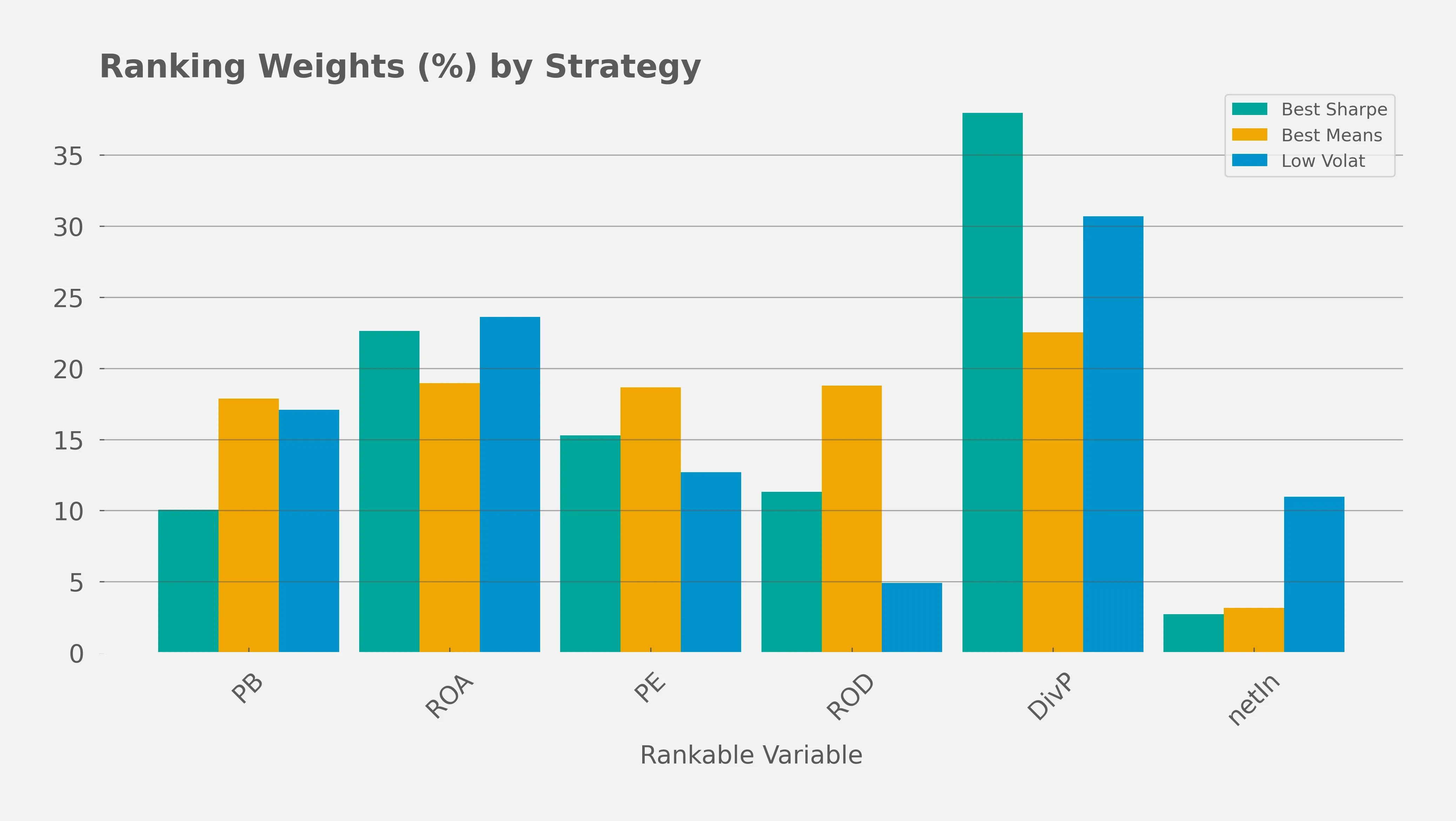

# Peso promedio de variables según estrategia

La siguiente figura muestra cómo diferentes estrategias priorizan las variables medibles utilizadas en nuestro análisis.

- Podemos observar que la estrategia con mayores rendimientos distribuye el sistema de clasificación de manera algo equitativa entre las variables, mientras que las otras estrategias, que optimizan el riesgo ajustado por volatilidad, concentran sus clasificaciones de una manera más prominente.

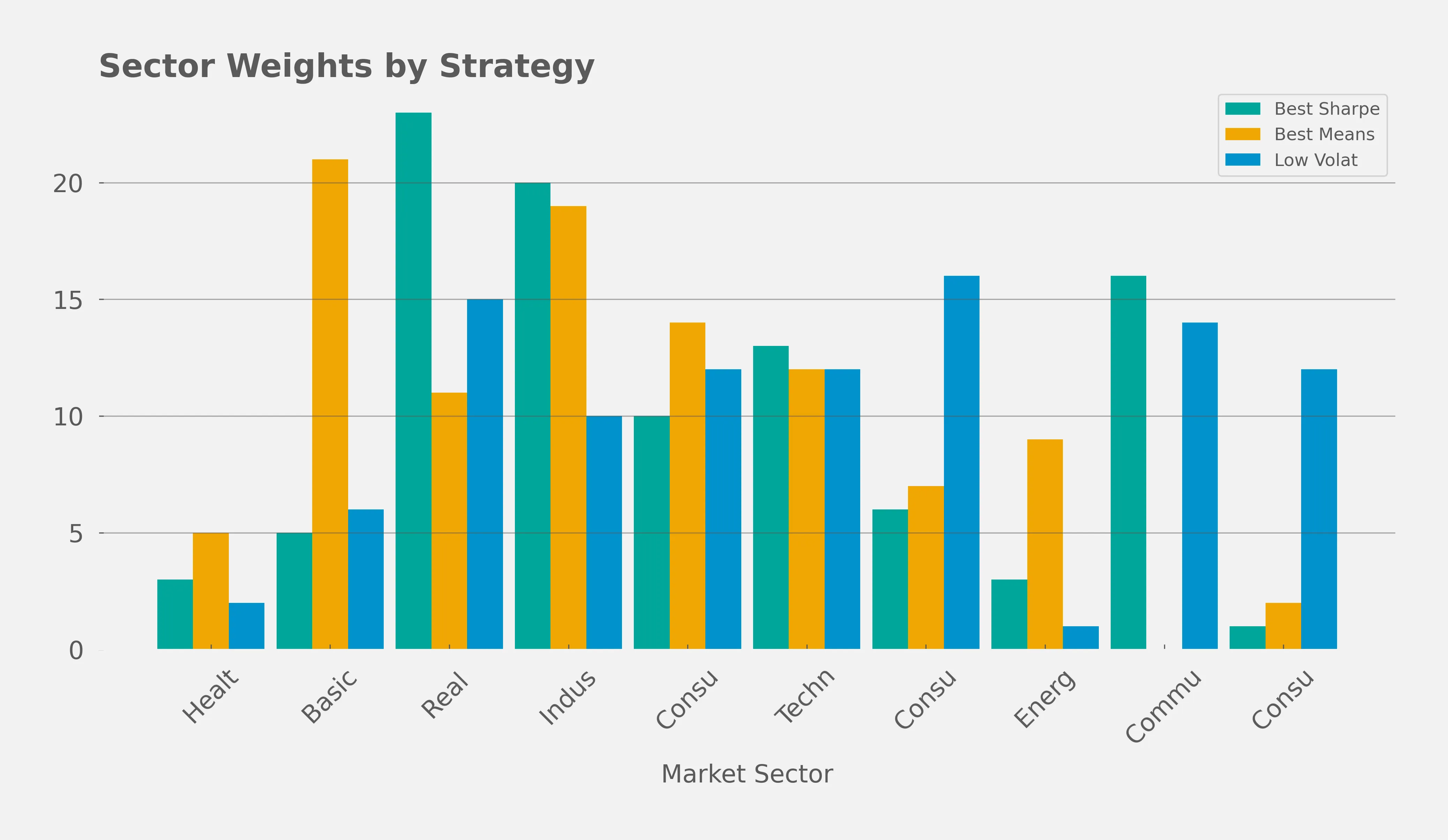

# Peso promedio por sector según estrategia

# Produndizando los 3 Portfolios

En el siguiente segmento podemos observar la distribución sectorial, los pesos de rango de variable y los rendimientos promedio para los tres portfolios de interés. Siéntete libre de saltar directamente al análisis PCA o a las conclusiones.

# Mejor Sharpe

- ID de Estrategia

846ce310 - 17% Retornos Promedio (2017-2021)

- 10% Desvio Estandar de retornos (2017-2021)

- 1.72 Sharpe Ratio

| year | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | All |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Avg. Returns(%) | |||||||||||||

| Basic Materials | -1.00 | -0.32 | -1.00 | 13.11 | -1.00 | 6.03 | -1.00 | -1.00 | -1.00 | -1.00 | 9.87 | 16.63 | 3.47 |

| Communication Services | nan | 5.90 | 4.24 | 22.79 | -0.78 | 2.34 | -1.00 | 3.05 | -1.00 | -0.57 | 6.59 | 2.16 | 3.97 |

| Consumer Cyclical | -1.00 | 6.75 | 10.75 | 9.74 | -1.00 | -0.40 | 0.73 | 33.39 | 3.43 | 1.79 | 9.54 | 2.14 | 6.95 |

| Consumer Defensive | -1.00 | 1.41 | 4.16 | 1.73 | -1.00 | -1.00 | 2.50 | 1.89 | 1.92 | 1.97 | 5.31 | 0.58 | 1.71 |

| Energy | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | 46.86 | -1.00 | 3.44 | 8.63 | 7.88 | 12.48 | 6.49 |

| Healthcare | -1.00 | 0.47 | -1.00 | 6.68 | 48.38 | 3.40 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | 25.40 | 6.94 |

| Industrials | -1.00 | 2.27 | 5.73 | 7.10 | -0.39 | 2.55 | -0.02 | 0.39 | -1.00 | 9.01 | 14.07 | 9.39 | 4.39 |

| Real Estate | 6.79 | 0.06 | 3.30 | -1.00 | 5.06 | -0.36 | 1.92 | 2.28 | 0.95 | 6.21 | 1.33 | 4.15 | 2.19 |

| Technology | 1.02 | 4.63 | 1.99 | 2.60 | -1.00 | 7.54 | 2.08 | 5.82 | 0.35 | 1.19 | 7.72 | 2.12 | 3.14 |

| All | 0.26 | 2.87 | 4.29 | 7.31 | 1.64 | 2.02 | 1.71 | 5.46 | 0.38 | 3.86 | 7.33 | 5.39 | 3.81 |

| Indicator | Weight |

|---|---|

| PB | 19 |

| ROA | 0 |

| PE | 6 |

| ROD | 36 |

| DivP | 36 |

| netIncomeTTM4QGrowth | 2 |

| Year | Returns |

|---|---|

| 2010 | 0 |

| 2011 | 11 |

| 2012 | 16 |

| 2013 | 27 |

| 2014 | 6 |

| 2015 | 8 |

| 2016 | 6 |

| 2017 | 21 |

| 2018 | 1 |

| 2019 | 15 |

| 2020 | 28 |

| 2021 | 20 |

| Sector | Weight |

|---|---|

| Healthcare | 3 |

| Basic Materials | 5 |

| Real Estate | 23 |

| Industrials | 20 |

| Consumer Cyclical | 10 |

| Technology | 13 |

| Consumer Defensive | 6 |

| Energy | 3 |

| Communication Services | 16 |

| Consumer Non-Cyclicals | 1 |

Podemos tomarnos un momento para profundizar en las transacciones específicas que realizó este portafolio viendo las mejores y peores operaciones realizadas durante el 2017.

# Mejores y peores transacciones en 2017 según la estrategia "Best Sharpe"

La siguiente tabla muestra 5 operaciones malas aleatorias y las 5 mejores durante el 2017. Esta tabla nos permite ilustrar la mecánica interna de nuestro sistema de trading. Lo interesante de observar es la columna de "Clasificación Actual" que muestra cómo clasificamos una acción específica. Un rango más bajo indica una mejor acción, la razón de esto se debe a la forma específica en que combinamos nuestras variables y producimos la "clasificación". Perfectamente podríamos haber elegido que un rango "mayor" sea "mejor".

| Sector | Ticker | Buy Date | Buy Price | Sell Date | Sell Price | ROA | PE | ROD | DivP | Actual Ranking | Net Income 4QG | Potential Returns | Stop Loss | Real Returns | Days Held | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| index | ||||||||||||||||

| 0 | Energy | TK | Jun 2017 | 5.816 | Jul 2017 | 5.929 | 0.008 | 5.098 | 0.011 | -26.548 | 10.424 | 0.308 | 0.415 | 1 | -0.130 | 7 |

| 1 | Basic Materials | CLW | Sep 2017 | 49.250 | Oct 2017 | 44.100 | 0.015 | 31.674 | 0.022 | nan | 43.998 | -1.596 | -0.078 | 1 | -0.130 | 10 |

| 2 | Consumer Defensive | IMKTA | Jun 2017 | 30.378 | Jul 2017 | 27.092 | 0.029 | 12.352 | 0.041 | 47.367 | 31.328 | -0.569 | 0.051 | 1 | -0.130 | 10 |

| 3 | Consumer Cyclical | M | Jun 2017 | 18.116 | Jul 2017 | 16.432 | 0.029 | 9.686 | 0.037 | 12.034 | 26.410 | -0.634 | 0.119 | 1 | -0.130 | 10 |

| 4 | Healthcare | THC | Sep 2017 | 16.430 | Oct 2017 | 14.400 | 0.007 | 9.724 | 0.008 | 6.586 | 11.700 | -0.323 | -0.077 | 1 | -0.130 | 11 |

| 5 | Consumer Defensive | IMKTA | Sep 2017 | 23.562 | Dec 2017 | 31.924 | 0.029 | 9.805 | 0.040 | 36.733 | 28.608 | -0.099 | 0.355 | 0 | 0.355 | 91 |

| 6 | Basic Materials | TGB | Jun 2017 | 1.270 | Dec 2017 | 2.330 | 0.011 | 25.892 | 0.018 | nan | 41.855 | 4.694 | 0.835 | 0 | 0.835 | 182 |

| 7 | Basic Materials | RYAM | Sep 2017 | 13.209 | Dec 2017 | 19.789 | 0.024 | 21.174 | 0.029 | 44.929 | 41.413 | 0.267 | 0.498 | 0 | 0.498 | 91 |

| 8 | Consumer Cyclical | HOV | Sep 2017 | 48.250 | Dec 2017 | 83.750 | 0.007 | 18.998 | 0.007 | nan | 26.889 | -0.266 | 0.736 | 0 | 0.736 | 91 |

| 9 | Basic Materials | VHI | Sep 2017 | 25.847 | Dec 2017 | 65.824 | 0.013 | 21.923 | 0.016 | -27.182 | 32.974 | 1.966 | 1.547 | 0 | 1.547 | 91 |

# Mejores retornos

- Stategy ID

fb5fd579 - 47% Retornos Promedio (2017-2021)

- 66% Desvio Estandar de retornos (2017-2021)

- 0.72 Sharpe Ratio

| year | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | All |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Avg. Returns(%) | |||||||||||||

| Basic Materials | 6.78 | -3.70 | 11.49 | 14.14 | -2.92 | -4.02 | 7.10 | 19.91 | -9.29 | 1.02 | 55.56 | 12.83 | 9.27 |

| Consumer Cyclical | 11.97 | 2.47 | 9.75 | 26.07 | 10.25 | 3.06 | 12.46 | 19.32 | -4.74 | 8.85 | 42.43 | -0.21 | 11.79 |

| Consumer Defensive | 11.30 | 3.32 | 5.06 | 32.85 | -6.77 | -1.05 | 12.82 | 6.95 | -7.08 | 0.11 | 23.40 | 17.50 | 8.00 |

| Energy | 21.96 | 12.99 | -0.32 | 41.89 | -1.04 | -9.15 | 24.85 | -9.91 | -8.82 | 0.53 | 28.99 | 22.22 | 9.51 |

| Healthcare | 1.40 | -10.77 | 16.94 | 6.32 | 39.63 | -6.97 | -8.55 | 1.93 | -13.00 | 53.56 | 73.73 | 21.44 | 15.52 |

| Industrials | 7.70 | -5.88 | 17.69 | 20.27 | 0.41 | -8.29 | 7.48 | 2.74 | -8.55 | 20.56 | 52.62 | 5.55 | 9.48 |

| Real Estate | 6.79 | -3.47 | 9.20 | 2.95 | 8.87 | -4.56 | 7.74 | 7.02 | -2.90 | 6.75 | 16.41 | 23.43 | 6.50 |

| Technology | 10.81 | -1.61 | -4.43 | 36.13 | 0.58 | -0.28 | 6.42 | -0.77 | -4.76 | 11.28 | 38.29 | 7.61 | 8.10 |

| All | 10.11 | -1.37 | 8.88 | 22.01 | 3.08 | -3.88 | 9.13 | 7.89 | -7.19 | 10.21 | 42.87 | 11.64 | 9.40 |

| Indicator | Weight |

|---|---|

| PB | 10 |

| ROA | 30 |

| PE | 31 |

| ROD | 19 |

| DivP | 6 |

| netIncomeTTM4QGrowth | 4 |

| Year | Returns |

|---|---|

| 2010 | 5 |

| 2011 | -5 |

| 2012 | 32 |

| 2013 | 79 |

| 2014 | 11 |

| 2015 | -14 |

| 2016 | 33 |

| 2017 | 28 |

| 2018 | -26 |

| 2019 | 37 |

| 2020 | 154 |

| 2021 | 42 |

| Sector | Weight |

|---|---|

| Healthcare | 5 |

| Basic Materials | 21 |

| Real Estate | 11 |

| Industrials | 19 |

| Consumer Cyclical | 14 |

| Technology | 12 |

| Consumer Defensive | 7 |

| Energy | 9 |

| Communication Services | 0 |

| Consumer Non-Cyclicals | 2 |

# Menor Volatilidad

- Stategy ID

fb5fd579 - 10% Retornos Promedio (2017-2021)

- 7% Desvio Estandar de retornos (2017-2021)

- 1.34 Sharpe Ratio

| year | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | All |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Avg. Returns(%) | |||||||||||||

| Basic Materials | -1.00 | -1.00 | 7.37 | 8.95 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | 16.63 | 2.20 |

| Communication Services | nan | 6.89 | 4.99 | 22.92 | -1.00 | 2.84 | -1.00 | 3.70 | -1.00 | -1.00 | 7.67 | 1.11 | 4.19 |

| Consumer Cyclical | -1.00 | 6.75 | 7.49 | 7.17 | -1.00 | -0.45 | 0.73 | 9.73 | 3.43 | -1.00 | 6.43 | 2.14 | 3.74 |

| Consumer Defensive | -1.00 | 3.90 | 1.19 | 2.46 | 2.85 | 2.78 | 1.34 | 1.16 | 0.10 | 2.91 | 3.81 | -0.41 | 1.97 |

| Healthcare | -1.00 | 0.47 | -1.00 | 6.68 | 54.26 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | -1.00 | 25.40 | 7.07 |

| Industrials | -1.00 | 1.83 | 8.98 | 7.27 | 0.22 | 1.03 | -1.00 | 2.47 | -1.00 | 10.34 | 10.53 | -0.29 | 3.57 |

| Real Estate | 6.79 | 0.29 | 4.27 | -1.00 | 5.55 | -0.00 | 0.84 | 2.30 | -0.17 | 7.78 | 1.81 | 3.81 | 2.35 |

| Technology | 1.42 | 4.24 | -1.00 | 10.75 | -1.00 | 9.24 | -0.91 | 1.97 | -1.00 | 5.23 | 16.86 | 1.54 | 4.11 |

| All | 0.38 | 3.65 | 4.01 | 8.11 | 2.51 | 2.24 | 0.04 | 2.99 | -0.06 | 3.34 | 6.47 | 2.75 | 3.24 |

| Indicator | Weight |

|---|---|

| PB | 22 |

| ROA | 36 |

| PE | 15 |

| ROD | 1 |

| DivP | 23 |

| netIncomeTTM4QGrowth | 2 |

| Year | Returns |

|---|---|

| 2010 | 0 |

| 2011 | 11 |

| 2012 | 13 |

| 2013 | 25 |

| 2014 | 8 |

| 2015 | 7 |

| 2016 | 0 |

| 2017 | 9 |

| 2018 | 0 |

| 2019 | 10 |

| 2020 | 20 |

| 2021 | 9 |

| Sector | Weight |

|---|---|

| Healthcare | 2 |

| Basic Materials | 6 |

| Real Estate | 15 |

| Industrials | 10 |

| Consumer Cyclical | 12 |

| Technology | 12 |

| Consumer Defensive | 16 |

| Energy | 1 |

| Communication Services | 14 |

| Consumer Non-Cyclicals | 12 |

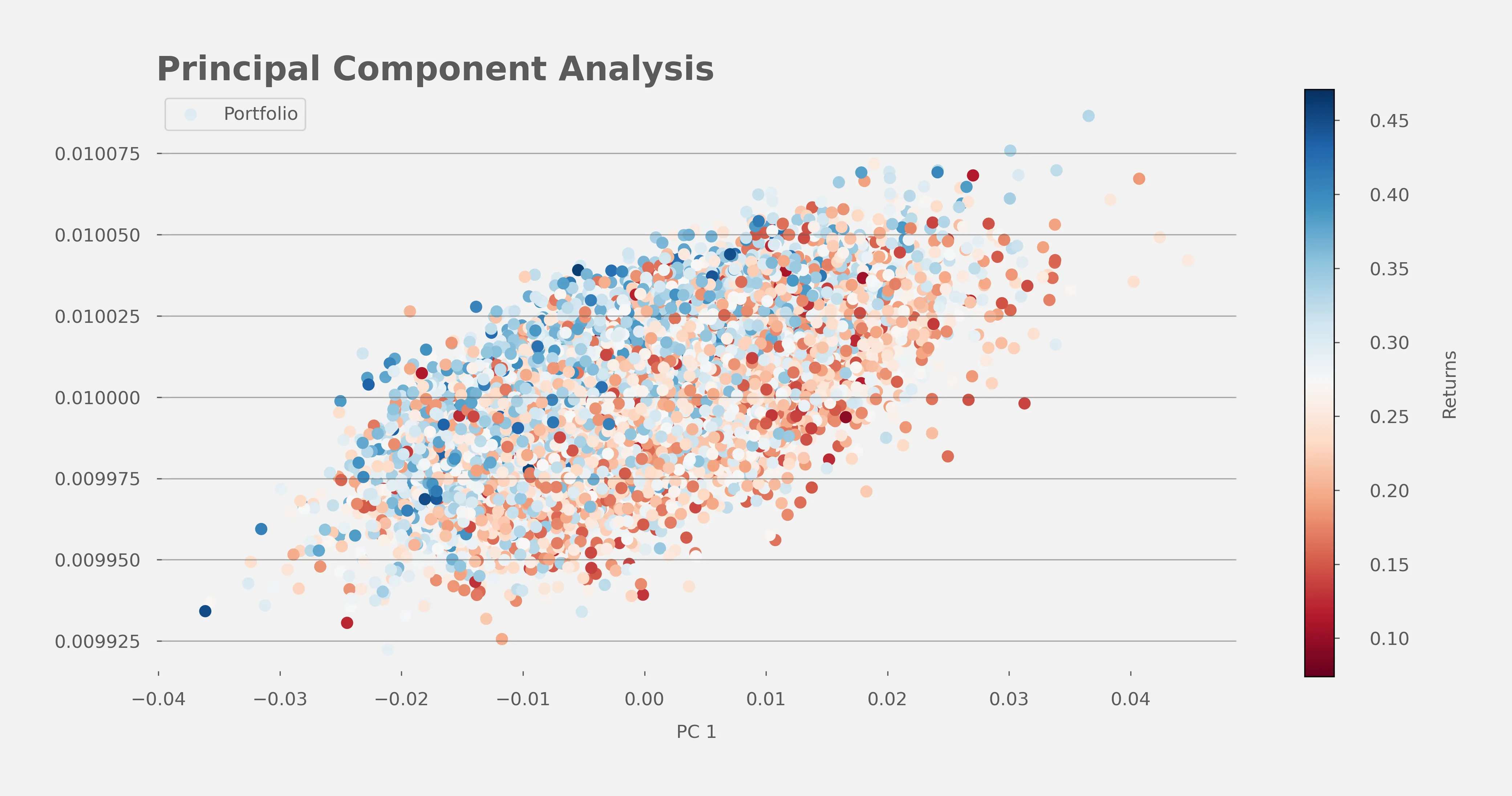

# PCA (Análisis de Componentes Principales)

- Ejecutamos un análisis PCA en nuestros sistemas de clasificación de portafolios y sectores para observar correlaciones visuales entre los rendimientos y las aproximaciones de rango bajo de nuestros portafolios.

- Una proyección interesante muestra que un conjunto de factores de valor académicamente aceptados contribuyen a los rendimientos de un portafolio.

Como podemos observar en nuestra última figura, a medida que los puntos de datos se desplazan hacia la izquierda (indicando movimiento en la dirección negativa a lo largo del primer eje principal), se observa un aumento distinto en el valor objetivo. Esta tendencia sugiere una correlación inversa y robusta entre la posición de los portafolios a lo largo del primer eje principal y los correspondientes valores objetivos.

Expresado en términos sencillos, podemos deducir que al elegir cualquier portafolio arbitrariamente y hacer una pequeña modificación en su sistema de clasificación — de modo que otorgue mayor peso a las variables Retorno sobre la Deuda (ROD), Precio-Ganancia (PE) y Precio-Valor en libros (PB), mientras que reduce el énfasis en variables como el Crecimiento del Ingreso Neto de los Últimos Cuatro Trimestres (netIncomeTTM4QGrowth) y Retorno sobre los Activos (ROA) — es probable que presenciemos un aumento en los rendimientos durante nuestros periodos de análisis especificados.

Una métrica importante a tener en cuenta al analizar el eje principal es entender cuánta de la variación en nuestros datos se explica al usar estos ejes. En nuestro experimento observamos las siguientes métricas, cada posición corresponde al n-ésimo eje principal: 49%, 13%, 13%, 13%, 13%, 13%. Específicamente, el primer componente que se visualiza en el gráfico pca representa el 13% de la variabilidad (normalizada a los primeros 6 componentes).

Decidimos comunicar el primer componente ya que observamos que el componente principal 0 es un vector con todos los valores positivos, por lo tanto, no proporciona ideas para nuestro escenario.

Para aquellos que tienen inclinaciones técnicas, pueden observar los vectores reales de nuestros ejes principales en las tablas a continuación.

Las siguientes tablas describen los ejes principales 1º y 0º. Cada vector de portafolio se puede aproximar combinando los componentes principales del portafolio con sus ejes principales.

| Principal Axis 1 | |

|---|---|

| Variables | |

| ROD | -49.54 |

| PB | -37.51 |

| PE | -16.83 |

| DivP | 3.82 |

| netIncomeTTM4QGrowth | 27.54 |

| ROA | 71.29 |

| Principal Axis 0 | |

|---|---|

| Variables | |

| PB | 40.30 |

| netIncomeTTM4QGrowth | 40.61 |

| ROD | 40.72 |

| PE | 40.94 |

| DivP | 41.09 |

| ROA | 41.28 |

# Conclusiones

Dada la información generada en este estudio, tomando en consideración todas las advertencias mencionadas en este artículo, nos gustaría resumir algunas conclusiones interesantes.

- Puede ser posible que los portafolios más riesgosos pero con mayores rendimientos pongan menos énfasis en las relaciones Precio a Valor en libros y más en las relaciones Precio a Ganancias, especialmente para las empresas de Materiales Básicos e Industriales.

- Durante el período de análisis, un ROD más alto, en lugar del ROA más tradicional, pareció ser un mejor indicador de las empresas de alto crecimiento. Esto podría explicarse en gran parte por las bajas tasas de interés que definieron la era.

- El crecimiento del ingreso neto de los 4 trimestres no parece funcionar bien combinado con el resto de las variables utilizadas en nuestro análisis.

# Datos

Las operaciones crudas para las 90 mejores estrategias se pueden descargar aquí (opens new window) y las estadísticas resumidas de las carteras se pueden descargar aquí (opens new window).

# Notas al pie

- Inicialmente, queríamos clasificar estrictamente las acciones utilizando una combinación de las variables que seleccionamos; sin embargo, debido a un error que introdujimos, esta restricción no se cumplió estrictamente. A las empresas que no informaron dividendos debería haberseles asignado un dividendo de 0, pero en cambio generalmente eran nulos. Esto a su vez hizo que nuestro sistema de clasificación simplemente lo excluyera del cálculo de la clasificación. Materialmente, esto provocó que nuestro sistema de clasificación tratara a las acciones que pagan dividendos de manera diferente a las acciones que no pagan dividendos.

- Aunque no incluimos aleatorización en cómo se clasifican las diferentes variables, decidimos manualmente qué variables se clasifican en orden descendente (más alto es mejor) o ascendente (más bajo es mejor); sin embargo, hay razones para creer que podrían encontrarse estrategias interesantes experimentando con diferentes formas en que hemos decidido clasificar nuestras variables. Específicamente, podríamos encontrar potencialmente que las empresas con relaciones muy altas de dividendos a precios han sido "identificadas" por el mercado para ya contener algún tipo de ventaja que le permitirá seguir creciendo en valor.

# Referencias

- O'Shaughnessy JP. What Works on Wall Street (opens new window). 4th ed. New York, NY: McGraw-Hill; 2011.

- Greenblatt J. The Little Book That Still Beats the Market (opens new window). Hoboken, NJ: John Wiley & Sons, Inc.; 2010.

- Wikipedia. Random search. Updated June 27, 2023. Accessed July 2, 2023. Random Search (opens new window)

© Cross Entropy Solutions, 2023.

Innovación a través de soluciones digitales.

info@crossentropy.solutions